|

Отчеты об эффективности системы

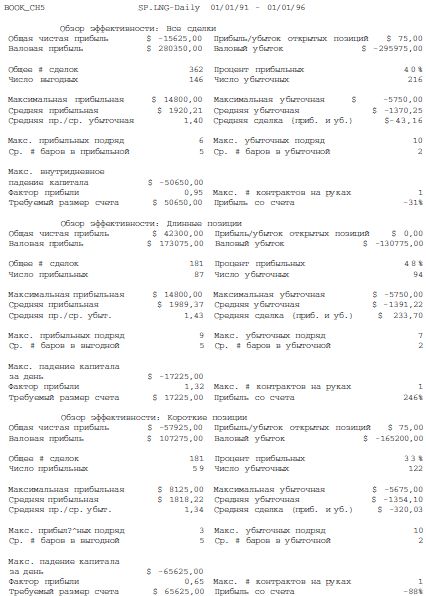

В качестве примера итогового отчета об эффективности системы, мы приготовили два отчета, полученных при тестировании уже упоминавшейся системы пересечения скользящей средней. Табл. 2-1 представляет собой отчет о системе, написанной и проработанной на TradeStation, а табл. 2-2 — отчет о системе, созданной с помощью C-Trader. В обоих случаях параметр длины скользящей средней был установлен равным 4.

Большинство отчетов разбивают данные на показатели для длинных позиций, коротких позиций и всех позиций вместе. Кроме того, указываются прибыль, риск и стиль торговли. Факторы прибыли включают прибыль от всех прибыльных сделок, максимальную прибыль в одной сделке и среднюю прибыль в одной сделке. Факторы риска включают убыток от всех убыточных сделок, максимальный убыток в одной сделке, средний убыток в одной сделке и максимальное падение капитала, находящегося на моделируемом счете. Факторы риска и прибыли отражаются на показателях общей прибыли (или общего убытка) системы во всех сделках, средней прибыли (убытка) в одной сделке, соотношения средней прибыльной и убыточной сделок, фактора прибыльности (общей прибыли, деленной на общий убыток) и общего дохода (за год или без определения времени) моделируемого счета.

К таким факторам также относятся общее количество сделок, количество прибыльных сделок, количество убыточных сделок, максимальное количество последовательных прибылей и убытков и среднее количество баров в прибыльных и убыточных сделках. В отчетах также приводятся критические для оценки системы показатели прибыли, риска и стиля торговли.

Хотя все отчеты обеспечивают анализ системных показателей прибыли, риска и стиля торговли, между ними существуют принципиальные различия. В некоторых отчетах, пытаясь объединить максимальное количество информации в минимальном объеме, умножают значения на 10, чтобы не ставить десятичные точки, и располагают цифры в виде таблицы. В других используются менее сокращенные наименования, не округляются и не масштабируются значения и форматируются выходные данные в виде более или менее классических отчетов.

Различия в формате менее важны, чем в собственно заключениях. Эти различия возникают из-за разнообразия подходов и определений, заложенных в системах. Например, количество прибыльных сделок может поразному определяться на одних и тех же данных различными системами ввиду разного определения прибыльности. Некоторые симуляторы считают выгодной сделку, в которой прибыль/убыток равны нулю; другие считают выгодными только сделки с положительным балансом. Это различие и влияет на подсчет сделок и на значение средней прибыльной сделки, и на соотношение прибыльных/убыточных сделок. Подобным же образом среднее количество дней в сделке может меняться в зависимости от метода подсчета дней. Некоторые симуляторы включают в подсчеты входной день, другие — нет. Данные по доходности счета также могут различаться — например, они могут приводиться к процентам годовых или даваться в абсолютном виде.

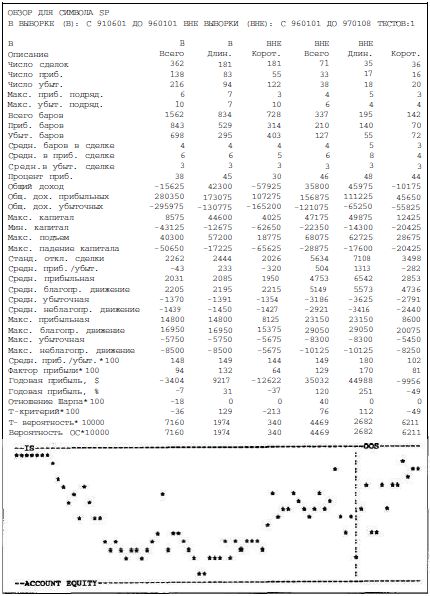

Разница в содержании отчетов может быть и более значительной. Некоторые программы просто разбивают данные на результаты коротких позиций, длинных позиций и общие. Другие ведут анализ отдельно по сделкам в пределах выборки данных и вне ее. Дополнительное разделение проясняет картину; становится видно, как система, оптимизированная на одной выборке данных, будет себя вести за ее пределами. Проверка на данных, взятых из другого периода, обязательна для оптимизированных на некотором периоде систем. В некоторых отчетах присутствуют и другие важные показатели, такие как общее количество баров, максимальный подъем (показатель, противоположный максимальному падению капитала), максимальные благоприятное и неблагоприятное движения, максимальное и минимальное значения капитала на счете, прибыль в долларах за год, изменчивость торговли (в виде стандартного отклонения) и годовое соотношение риска/прибыли (вариант отношения Шарпа). Расчет статистических показателей, например т-критерия и его ассоциируемой вероятности, для отдельных тестов либо для множественных тестов и оптимизаций также является желательной чертой симулятора. Статистические функции, такие как т-тест и вероятности, важны потому, что помогают определить, действительно ли система отражает деятельность реального рынка или успех обусловлен случаем либо излишней подгонкой параметров системы под прошлые данные. Могут применяться

многие дополнительные и, возможно, полезные методики анализа на основе информации, содержащейся в отчетах. Среди этих методов (Stendahl, 1999) — общие позитивные аутсайдеры, общие негативные аутсайдеры, селективная общая прибыль (за исключением выбросов), отношение убытков (максимальный убыток, деленный на общую прибыль), соотношение подъем/падение капитала, максимальный период простоя системы и прибыль стратегии «купи и держи» для сравнения с результатами торговой

системы. Кроме того, в некоторых отчетах создается график состояния счета в зависимости от времени.

Если считать, что история повторяется, то хорошее понимание прошлого должно помочь аналитику при построении прогнозов на будущее. Хороший отчет об эффективности дает широкий обзор исторического поведения торговой стратегии. Показатели прибыли и риска показывают, насколько хорошо система работала на данных рассматриваемого исторического периода. Отношение Шарпа, или годовое соотношение прибыли/риска, измеряет прибыль с учетом риска. Т-тесты и подобные

статистические методы могут отличить реально эффективную на рынке стратегию от случайности или неправильной оптимизации. Результаты, достигнутые за счет действительно эффективных правил, будут повторяться снова и снова; случайные результаты вряд ли повторятся в будущем. В общем, хороший отчет помогает обнаружить явления, которые могут повторяться. Поиск устойчивых явлений, приносящих прибыль, — основа любого длительного успеха в трейдинге.

На этом заканчивается обсуждение отчетов об эффективности, доступных с использованием большинства симуляторов. Сейчас мы рассмотрим другой тип отчетов, предлагаемых симуляторами: отчет для каждой сделки.

Отчеты для каждой сделки

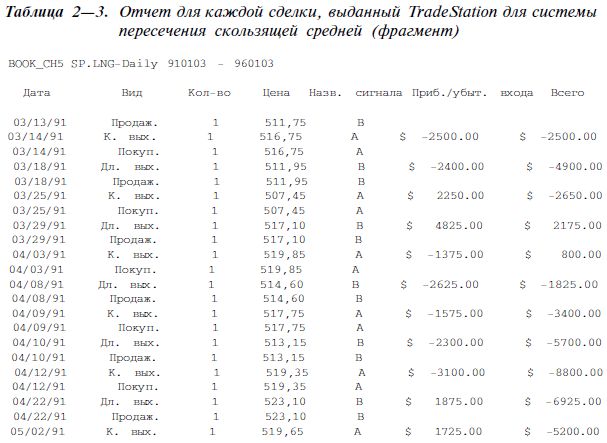

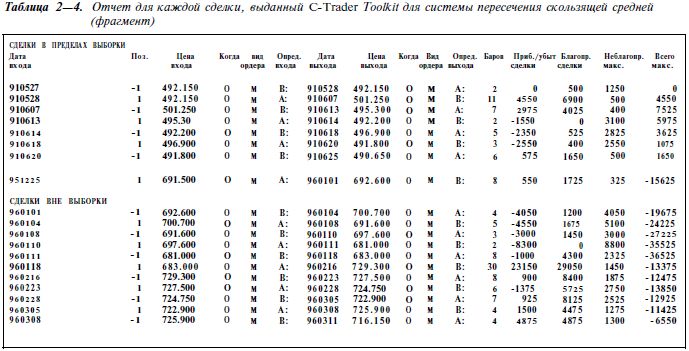

Примеры отчетов для каждой сделки были созданы с использованием симуляторов TradeStation (табл. 2-3) и C-Trader toolkit (табл. 2-4). Оба отчета описывают упоминавшуюся ранее систему пересечения скользящей средней. Так как рассматривался период с сотнями сделок, и полный отчет слишком длинный, из таблиц удалены большие объемы текста, помеченные многоточиями. Поскольку данные отчеты представлены только как иллюстрации, такие пропуски вполне допустимы.

В отличие от отчета об эффективности, дающего общий обзор поведения торговой системы, детальный отчет, или отчет для каждой сделки, рассматривает в подробностях каждую из сделок, проведенную с моделируемым счетом. Минимальный отчет сопровождает каждую из сделок, включая даты входа и выхода (и время, если используются внутридневные данные), цены входа и выхода, позиции (длинные или короткие, количество контрактов) и прибыль или убыток от каждой сделки. Более обширный отчет для каждой сделки также будет включать информацию по виду использованного приказа (стоп-приказ, лимитный или рыночный приказ),

по какой цене торгового дня приказ был исполнен (в начале, при закрытии или посередине), количество дней в каждой сделке, состояние счета на начало каждой сделки, максимальные благоприятные и неблагоприятные движения за каждую сделку и состояние счета при выходе из каждой сделки.

Как и отчеты об эффективности, отчеты для каждой сделки могут быть представлены по-разному и могут основываться на различных определениях вычисляемых показателей.

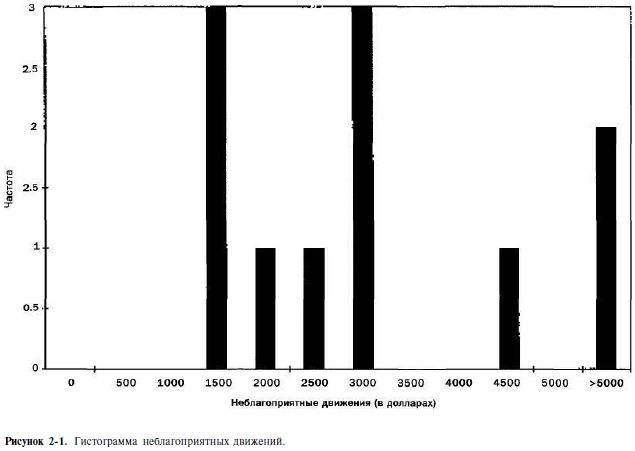

Если отчет об эффективности обеспечивает обзор всего «леса», то отчет о каждой сделке заостряет внимание на отдельных «деревьях»: в хорошем отчете каждая сделка рассматривается детально. Каковы были максимальные отрицательные переоценки открытой позиции, какова была бы прибыль при идеальном выходе и какова была «настоящая» прибыль (или убыток) моделируемой сделки, была ли торговля достаточно последовательной, были ли новые сделки лучше или хуже более старых, как можно использовать опыт худших сделок для улучшения системы — вот вопросы, на которые нельзя ответить при обзоре только общей эффективности системы. Кроме того, отчет по каждой сделке может быть дополнительно обработан в виде таблицы, например для построения гистограмм (Sweeney, 1993). Гистограммы могут показать, какая часть потенциальных прибылей фиксируется при использовании данной стратегии выхода, и полезны при определении целей прибыли. Кроме того, тщательное изучение лучших и худших сделок может дать результаты, полезные для улучшения системы.

Далее

Вернуться к оглавлению

|