|

Собрав для будущего факта 18 скорректированных квадратным корнем разностей для входов, мы используем процедуру нормализации. Целью нормализации является удаление информации, заложенной в амплитуде, при сохранении формы волны. При обращении с 18 переменными входа как с вектором, нормализация состоит в масштабировании вектора в единицы длины. Расчеты включают возведение каждого элемента вектора в квадрат, сложение квадратов, вычисление квадратного корня и затем деление каждого элемента на полученное число. Так получаются переменные входа для нейронной сети — фактически, программа нейронной сети в дальнейшем еще раз будет масштабировать эти входы, приводя их значения к уровням, допустимым для входных нейронов.

Для каждого факта целью (т. е. зависимой переменной регрессии) является попросту значение обращенного во времени Медленного %К. Входные переменные и цель для каждого факта выдаются в простом ASCII-формате в виде файла, который может анализироваться качественным

пакетом для разработки нейронных сетей.

Полученный набор фактов используется для обучения сети прогнозированию обращенного во времени Медленного %К, т. е. относительного положения сегодняшней цены закрытия и, предположительно, завтрашней цены открытия по отношению к диапазону цен за последующие 10 дней (обращенный во времени Медленный %К с периодом 10 дней).

Следующий шаг разработки нейронного прогностического устройства — реальная тренировка нескольких сетей на полученном наборе фактов. Обучают серию нейронных сетей различного размера, причем метод отбора наиболее хорошо обученной и устроенной сети не состоит, как можно было бы подумать, в проверке ее эффективности на данных вне пределов выборки. Вместо этого проводится коррекция коэффициентов корреляции (показателей прогностических способностей каждой сети), причем коэффициент коррекции зависит от размера выборки данных и количества параметров (связей между нейронами) в исследуемой сети. При этом используется то же уравнение, что и при коррекции множественных корреляций, получаемых при многовариантной регрессии (см. главу о статистике и оптимизации). Чем больше и сложнее сеть, тем сильнее будут скорректированы (в меньшую сторону) коэффициенты корреляции. Этот подход помогает оценить степень излишней подгонки системы под исходные данные. Чтобы большая сеть превзошла маленькую, она должна давать значительно больший коэффициент корреляции. Этот метод позволяет выбирать лучшие сети без обычного обращения к данным вне пределов выборки. Все сети проходят полное обучение, т. е. не делается попыток скомпенсировать снижение степеней свободы меньшим обучением сети.

Наилучшие сети, отобранные на основе скорректированных корреляций, затем тестируются с настоящей моделью входа, стандартизованным выходом на всех рынках как в пределах, так и вне пределов выборки. Как было сказано выше, излишне подогнанные сети должны иметь очень низкие значения корреляции после проведения ее коррекции. Большое количество фактов в наборе (88092) должно помочь избежать вредного влияния подгонки для сетей умеренного размера.

Код модели обращенного Медленного %К

static void PrepareNeurallnputs (float *var, float *cls, int cb) {

// Преобразование исходных цен закрытия

// во входную информацию для нейронной сети.

// var - вывод: массив [1..18] переменных для нейросети

// cls - ввод: массив [1..] цен закрытия

// cb - ввод: индекс текущего дня

static pbars[] = { 0, 0,1,2,3,4,5,6,8,10,12,16,20,24,32,34,

40,48,64,96 };

static float pfac[19], amp;

static int notfirstpass, k;

// инициализируем таблицу фактора корректировки разницы

if(notfirstpass == FALSE) {

for(k = 1; k <= 18; k++)

pfac [k] = 1.0 / sqrt (pbars [k+1] - pbars[k]);

notfirstpass = TRUE;

}

// считаем откорректированные ценовые разницы и квадраты амплитуды

amp = 0.0;

for (k = 1; k <= 18; k++) {

var [k] = pfac [k] *

(cls[cb - pbars[k]] - cls (cb - pbars[k+1]]);

amp += var[k] * var[k];

}

// нормирование вектора ценовых разниц к единице амплитуды

amp = 1.0 / sqrt(amp);

for(k = 1; k <= 18; k++)

var[k] = amp * var[k];

}

static void Model (float *parms, float *dt, float *opn, float *hi,

float *lo, float *cls, float *vol, float *oi, float *dlrv, int nb,

TRDSIM its, float *eqcls) {

// Выполняет простую торговую модель на нейросетях. Она торгует с помощью предсказания обратного Медленного %К.

// File = xl5modOl.c

// parms - набор [1..MAXPRM] параметров

// dt — набор [1..nb] дат в формате ГГММДД

// орn - набор [l..nb] цен открытия

// hi — набор [l..nb] максимальных цен

// lо — набор [l..nb] минимальных цен

// cls - набор [l..nbj цен закрытия

// vol — набор [l..nb] значений объема

// oi — набор [l..nb] значений открытого интереса

// dlrv - набор [1..пЬ] средних долларовой волатильности

// nb — количество дней в наборе данных

// ts — ссылка на класс торгового симулятора

// eqcls — набор [l..nb] уровней капитала при закрытых позициях

//объявляем локальные переменные

static int rc, cb, ncontracts, maxhold, ordertype;

static int mode, signal, factcount, k, netnum;

static FILE *fil;

static NEURALNET *nnet; static char netname [20];

static float thresh, netout, var[19];

static float mmstp, ptlim, stpprice, limprice, tmp;

static float exitatr[MAXBAR+1], revstoch[MAXBAR+1];

// копируем параметры в локальные переменные для удобного обращения

thresh = parms[l]; // порог выходных значений для сети

netnum = parms[2]; // число нейросети

mode = parms[6] ; // обучение (режим=1) или тест (режим=2)

ordertype = parms[9]; // тип входного приказа

maxhold = 10; // период максимального удержания позиции

ptlim = 4; // целевая прибыль в единицах волатильности

mmstp = 1; // защитная остановка в единицах волатильности

//выполняем вычисления по всему объему данных с помощью векторных процедур

AvgTrueRangeS(exitatr,hi,lo,cls,50,nb); // средний истинный диапазон для выхода

RevStochOsc(revstoch,hi,lo,cls,2,10,nb); // обратный Медленный %К

// готовим набор фактов для обучения нейросети

if(mode == 1) { // режим подготовки фактов (р6=1)

// открываем выходной файл и записываем N-TRAIN в файл

// заголовок перед обработкой первого рынка

if(strcmp(ts.symbol(), "SP") == 0) {

fil = fopen("yl5fac01.dat", "wt");

fprintf(fil, "%d\n%d\n", (int)18, (int)l);

factcount = 0;

}

// записываем действительные факты в файл

// делаем для каждого рынка в портфеле

for(cb = 1; cb <= nb; cb++) {

if(dt[cb] < ISJATE) continue; // период анализа

if(dt[cb+10] > OOS_DATE) break; // игнорируем данные вне пределов выборки

fprintf(fil, "%6d", ++factcount); // номер факта

PrepareNeurallnputs(var, cls, cb);

for(k = 1; k <= 18; k++)

fprintf(fil, "%7.3f", var[k]); // входные значения

fprintf(fil, "%7.3f\n",revstoch[cb] ); // цель

if((cb % 1000) == 1)

printf("CB = %d\n", cb); // информация о прогрессе

}

// закрываем выходной файл и выходим после обработки последнего рынка

if(strcmp(ts.symbol(), "LB") == 0) {

fclose(fil);

exit(0);

}

}

// моделируем торговлю с обученной нейросетью

if(mode == 2) { // режим торгового симулятора (р6=2)

// загружаем обученную сеть перед обработкой первого рынка

if (strcmp(ts.symbol(), "SP") == 0) {

sprintf(netname, "/nets/nn%d.net", netnum);

nnet = ntlload(netname);

if(nnet == NOLL) nrerror(ntlerrm(ntlerrc()));

}

// проходим через дни, чтобы смоделировать реальную торговлю

for(cb = 1; cb <= nb; cb++) {

// не открываем позиций до начала периода выборки

// ... то же самое, что установка MaxBarsBack в TradeStation

if(dt[cb] < IS_DATE) ( eqcls[cb] = 0.0; continue; }

// выполняем ожидающие приказы и сохраняем значения капитала

rc = ts.update(opn[cb], hi[cb], lo[cb], cls[cb], cb);

if(rc != 0) nrerror("Trade buffer overflow");

egcls[cb] = ts.currentequity(EQ_CLOSETOTAL);

// считаем количество контрактов для позиции

// ... мы хотим торговать эквивалентом долларовой волатильности

// ... 2 новых контрактов на S&P-500 от 12/31/98

ncontracts = RoundToInteger(5673 .0 / dlrv[cb]);

if(ncontracts < 1) ncontracts = 1;

// избегаем устанавливать приказы на дни с ограниченной торговлей

if(hi[cb+l] == lo[cb+l]) continue;

// генерируем входные сигналы, цены стоп- и лимитных приказов,

// используя обученную нейросеть

signal=О;

PrepareNeurallnputs(var, cls, cb);

ntlset_inputv(nnet, &var[l]); // принимаем входные параметры сети

ntlfire (nnet); // запускаем сеть

netout = ntlget_output(nnet, 0); // получаем выходные данные

if(netout > thresh) signal = -1; // сигнал на продажу

if(netout < (100 - thresh))

signal = 1; // сигнал на покупку

limprice = 0.5 * (hi[cb] + lo[cb] ) ;

stpprice = cls[cb] +0.5 * signal * exitatr[cb];

// входим в сделку, используя определенный тип приказа

if(ts.position() <= 0 && signal == 1) {

switch(ordertype) { // выбираем нужный вид приказа

case 1: ts.buyopen('1', ncontracts); break;

case 2: ts.buylimit{'2 ' , limprice, ncontracts); break;

case 3: ts.buystop('3', stpprice, ncontracts); break;

default: nrerror("Invalid buy order selected");

}

}

else if(ts.position() >= 0 && signal == -1) {

switch(ordertype} { // выбираем нужный вид приказа

case 1: ts.sellopen('4', ncontracts); break;

case 2: ts.selllimit('5', limprice, ncontracts); break;

case 3: ts.sellstop('6', stpprice, ncontracts); break;

default: nrerror("Invalid sell order selected");

}

}

// симулятор использует стандартную стратегию выхода

tmp = exitatr[cb];

ts.stdexitcls('X', ptlim*tmp, mmstp*tmp, maxhold);

} // обрабатываем следующий день

// выгружаем обученную сеть после обработки последнего рынка

if(strcmp(ts.symbol(),"LB") == 0) ntldisp(nnet);

}

}

Код включает две функции — обычную функцию Model, реализующая торговую модель, и процедуру подготовки входов нейронной сети PrepareNeurallnputs. Процедура, которая подготавливает входы, требует для работы индекса текущего дня (cb) и серии цен закрытия (cls).

Функция PrepareNeurallnputs при наличии индекса текущего дня и серии цен закрытия рассчитывает для данного факта все входы, необходимые нейронной сети. В списке параметр pbars указывает на относительный по сравнению с текущим (приравненным к нулю) номер дня из прошлых данных, используемый для вычисления вышеописанных разностей цен. Первый блок кода после объявления переменных запускает таблицу факторов подстройки цен. Таблица запускается на первом проходе функции и содержит квадратные корни количества дней между каждой из пар цен, используемых для расчета разностей. Следующий блок кода рассчитывает скорректированные разности, а также суммы их квадратов, т. е. квадрат амплитуды или длину результирующего вектора.

Код, реализующий торговую модель, основан на наших обычных принципах. После объявления переменных ряд параметров копируется в локальные переменные для простоты ссылок. Затем рассчитываются средний истинный интервал, используемый для стандартного выхода, и обращенный во времени Медленный %К с периодом 10 дней.

Один из параметров (mode) выбирает режим работы кода. Mode = 1 запускает код для подготовки факта; файл открывается, заголовок (состоящий из числа входов — 18 и числа целей — 1) записывается, и счет фактов начинается с нуля. Это производится только при открытии первого из рынков в составе портфеля. Файл остается открытым все время дальнейшей обработки, вплоть до конца обработки последнего символа в портфеле. После заголовка в файл записываются факты. Все данные до начала периода выборки и после окончания периода вне выборки игнорируются. Используются только данные в пределах выборки. Каждый факт, записанный в файл, состоит из номера факта, 18 переменных входов, рассчитанных процедурой PrepareNeurallnputs, и цели (значения обращенного во времени Медленного %К). Пользователю сообщается информация о продвижении работы.

Если mode выбирается равным 2, то нейронная сеть, обученная на вышеописанном файле с фактами, используется для генерации торговых входов. Первый блок кода открывает и загружает нужную сеть до начала расчетов по первому рынку. После выполнения стандартных функций обновления симулятора, расчета количества контрактов, избежания дней с остановленной торговлей и т. п. запускается блок, генерирующий сигналы входа и выхода. Функция PrepareNeurallnputs вызывается для получения входных данных, соответствующих текущему дню. Сеть обрабатывает эти данные, и на основании ее выхода генерируются сигналы на вход в рынок.

Правила генерации сигналов таковы: если на выходе нейронной сети значение превышает порог thresh, то подается сигнал на продажу — сеть предсказывает высокое значение обращенного во времени Медленного %К, т. е. текущая цена закрытия, возможно, близка к максимуму на ближайшее будущее. Если на выходе сети значение составляет менее 100 — thresh, то подается сигнал на покупку. Например, если thresh установлен на уровне 80, то любой предсказанный Медленный %К более 80 будет вызывать сигнал на продажу, а любой Медленный %К менее 20 — сигнал на

покупку.

Кроме того, встроены еще два блока, обеспечивающие отдачу собственно приказа на вход в рынок и работу стандартизированного выхода. Эти блоки подобны использованным в предыдущих главах.

Методология тестирования модели на основе обращенного Медленного %К

Модель выполняется со значением mode — 1 для получения набора фактов. Набор фактов загружается в N-TRAIN — набор для разработки нейронных сетей Scientific Consultant Services (516-696-3333), масштабируется и перетасовывается, как это необходимо при разработке нейронной сети. Затем обучается набор сетей, начиная с маленькой и кончая весьма большой; в основном это простые 3-слойные сети. Также обучаются две 4-слойные сети. Все сети тренируются до максимальной конвергентности и затем «полируются» для удаления мелких отклонений или сдвигов. Процесс «полировки» обеспечивается снижением интенсивности обучения до очень низкой и еще примерно 50 прогонами после этого.

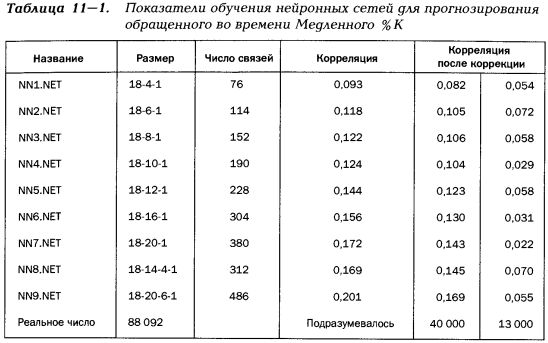

В табл. 11-1 приводится информация о всех сетях, обучавшихся для этой модели, с коэффициентами корреляции и другими показателями. В таблице указаны название файла, содержащего сеть, размер — число слоев и число нейронов в каждом из слоев, число связей в сети, оптимизированных при обучении (подобно количеству коэффициентов регрессии при множественной регрессии и их связи с излишней подгонкой под исторические данные), и корреляция — множественная корреляция выхода сети с его целевым значением. Скорректированные на излишнюю подгонку под входные данные значения корреляции занимают два столбца: в левом — коррекция исходя из обучения на наборе в 40000 точек данных, в правом — исходя из 13000 точек. Последние строки содержат реальное количество точек данных, а также их количество, предполагаемое при расчете коррекции.

Количество точек данных, использованное при расчете коррекции коэффициентов корреляции, меньше, чем реальное их количество в наборе для обучения. Причина в повторяемости фактов, а именно в том, что факт, основанный на некоторой точке данных, с большой вероятностью будет весьма подобен факту, основанному на соседней точке. Из-за этого «эффективное» число точек данных в отношении статистически независимой информации будет уступать реальному. Мы использовали два разных прореживания данных, представленных в двух столбцах. Процесс коррекции корреляций подобен процессу коррекции вероятностей множественных тестов при оптимизации: при прогонке параметра через ряд значений полученные результаты для соседних значений, скорее всего, будут подобны, что снижает эффективное количество тестов по сравнению с реальным.

Результаты обучения для модели обращенного во времени Медленного %К

Как следует из табл. 11-1, значения некорректированной корреляции неуклонно возрастали с увеличением сети в отношении количества связей. Если же провести коррекцию коэффициентов корреляции, то для эффективной выборки величиной 13 000 точек картина драматически меняется: наиболее эффективными оказываются малые 3-слойные сети с 6 нейронами в среднем слое и наименьшая из двух 4-слойных сетей. При более умеренной коррекции ожидаемая прогностическая способность оказалась наибольшей для двух 4-слойных сетей, как видно из множественных корреляций результата с целью.

При более консервативной оценке (с меньшей эффективной выборкой и, следовательно, с большей коррекцией коэффициентов корреляции) на основе данных табл. 11-1 для работы в модели было выбрано две сети — сеть 18-6-1 (nn2.net) и сеть 18-14-4-1 (nn8.net). Они были признаны лучшими из сетей, способными потенциально эффективно работать вне пределов выборки. Для теста модели входа в рынок программа прогонялась со значением mode = 2; как обычно, тестировались все входы — по цене открытия, по лимитному приказу и по стоп-приказу.

Далее

Вернуться к оглавлению

|